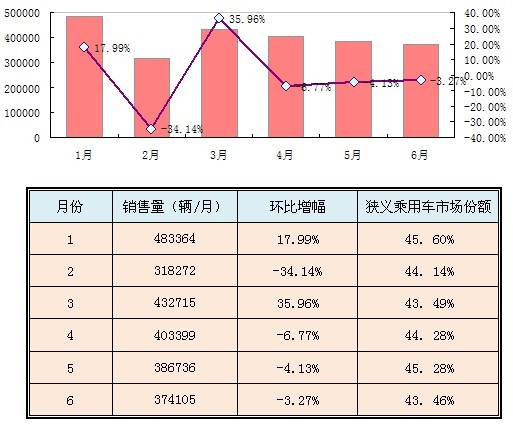

在大多数业界人士的直觉感受里,紧凑型车市场在二季度经历了持续而严重的下滑。然而,市场统计数据却否定了人们的直觉感受。

图表16:2010年1-6月紧凑型市场基本数据

上述数据显明:第二季度,紧凑型市场虽然经历了持续的下滑,但是,在狭义乘用车市场所占的份额,却在震荡间保持着稳定。同时,环比跌幅正在逐月收窄,这表明在后井喷时代的市场理性回调的大趋势下,紧凑型市场内部仍然存在着强劲的市场支持力量。在这一篇里,将以品牌车型的上牌量数据为依据,全面利用易车指数的数据优势,对紧凑型市场二季度的市场格局进行深层分析。

4-1 紧凑型市场的细分与区隔分析

市场井喷期间,各个人群的消费能量的充分释放,他们个性鲜明的消费主张得到有力的伸张。在汽车选择标准、消费利益、消费情趣、消费心理和行为上,形成了具有显著区隔的消费势力。从而加剧了紧凑型市场的裂变。迄今为止,紧凑型市场已经裂变为5个价格区隔市场。

图表17:紧凑型区隔市场上半年市场数据

上述数据清晰地表明:第二季度,紧凑型市场在总体上波澜不惊地保持着理性回调的市场态势。但是,高端、次高端、中端、次中端和低端5个区隔市场却是暗潮汹涌,各自面临着迥然不同的市场形势。——如果仅从销售量的角度考察,5个区隔市场确实都在经受市场回调。但是,如果从区隔市场在紧凑型市场的份额变化的角度考察,就会发现:

•在整体回调的大趋势下,高端、中端和次中端3个区隔市场的市场份额,在波动之间保持着相对稳定。这表明它们在紧凑型市场的相对空间和地位既没有增强,也没有减弱。

•次高端市场是紧凑型车的传统强势市场。前两年,它在紧凑型市场的第一地位被中端市场取代,发展步伐蹒跚地落在其它区隔市场的后面。随着市场井喷的持续和深化,次高端市场发生了令人惊异的变化:在整体回调的大趋势下,它的销量虽然在回调,但市场份额却呈现出增长的发展态势。这表明它在紧凑型市场的相对空间和地位正在得到恢复和增强。

•与次高端市场相反,低端市场的市场份额在震荡之间呈现出萎缩的趋势。这表明紧凑车型承受的市场回调压力远远超过其它区隔市场的车型。

在下面,将利用易车指数的关注指数、对比指数、购买指数、销量指数、以及上牌量数据的全面统计和分析,对每个区隔市场的态势进行进一步分析。

4-2 高端与次高端市场的态势分析

在紧凑型市场,高端和次高端是两个相对独立区隔市场。但是,高端市场是一片新兴的区隔市场,无论是车型数量还是市场销量都还非常少弱。并且,它的顾客消费特征、市场竞争模式和市场发展态势,和次高端市场具有一定程度的相近性。所以,将它们合在一起进行态势分析。通过对易车指数的交互分析,这两片市场呈现出下述重要的特征。

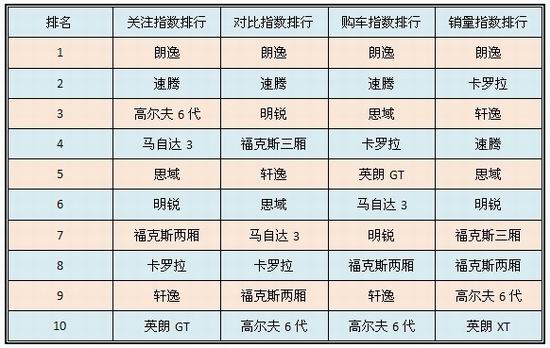

特征1:在品牌偏好上,顾客表现出明确且强烈的集中度。

这两片市场的顾客主要来自精英意识非常强烈的中产阶层人群。对品牌的社会性地位的尊崇,是他们汽车消费的不可动摇的核心利益需求。在未购买之前,他们就已经是这个品牌的忠诚者或喜爱者。品质与价格是次一等考虑的因素。

在品牌的偏好上,他们表现出强烈且明确的集中度。通过易车指数的关注指数和对比指数、购买指数的交互分析,我们发现在第二季度,他们的品牌偏好主要集中在大众这个品牌上。

图表18:紧凑型高端和次高端市场品牌车型偏好集中度

注:表中数据为第二季度易车各个主要指数的平均排位值

从图表18可以见出,在紧凑型高端和次高端市场,大众的品牌偏好度和集中度雄踞榜首,没有任何品牌可以对它构成威胁。在大众品牌周围,丰田、日产、本田、福特、斯柯达、别克等品牌形成了挑战集团。

特征2:车型指导起步价11.50-13.50万,是现阶段高端和次高端车型的销售黄金档线。

根据上牌量数据的分析统计,发现车型指导起步价11.00-13.50万这个区间,已经成为现阶段高端和次高端车型的销售黄金档线。朗逸、速腾、卡罗拉、明锐、思域、轩逸等畅销车型尽出其间。

1.00-13.50万这个区间处于在高端和次高端市场的底部。畅销车型尽数聚集于此,这向我们宣示出一个重要的信息:在品牌的偏好上,这两片市场的顾客虽然表现出强烈且明确的集中度,但仍然对产品价格保持着较高的敏感度。这表明他们现在的汽车消费,实际上是一种以品牌偏好为先驱、以品质-价格比为主导的消费模式。

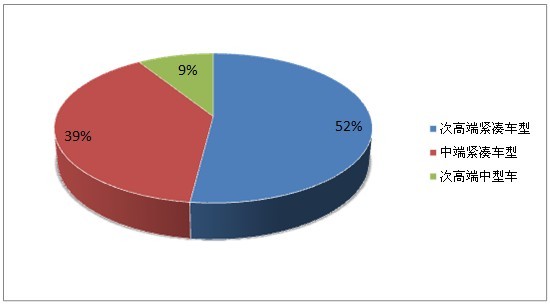

特征3:高端和次高端车型的竞争势力主要密集在同区隔市场和中端市场。

图表19:高端和次高端车型的竞争产品来源结构

关注指数和对比指数的数据分析显示,在第二季度,高端和次高端车型的竞争产品主要来自同一区隔市场内部和中端市场。这是一种典型的向心型竞争态势:以品牌和品质为主导的同区隔市场内部的竞争,是高端和次高端车型最核心的竞争压力。来自中端紧凑型市场的价格竞争压力,会在一定程度上诱使顾客的心理天平发生倾泻。——这也进一步验证了特征1和特征2的分析。

4-3 中端市场的态势分析

中端紧凑型市场是新近蓬勃发展起来的区隔市场。2008年,悦动的成功上市开创了品价比(品质-价格比)这一新型竞争模式,为中端紧凑型市场奠定了战略根基。此后,新车型的大量涌入,科鲁兹、新凯越等畅销车型的快速崛起,使这片市场迅速成长为紧凑型市场中份额最大的区隔市场。通过对易车指数的交互分析,这两片市场呈现出下述重要的特征。

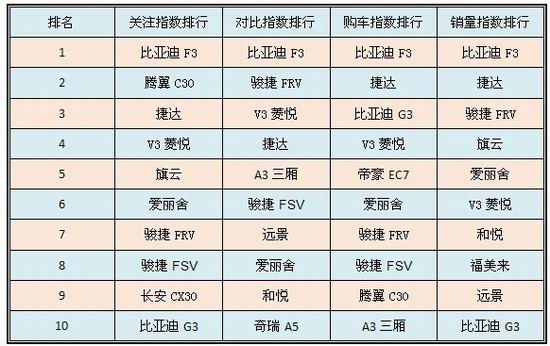

特征1:在车型选择上,顾客表现出强烈而明确的全面品质乐透的趋向。

图表20:紧凑型中端市场品牌车型偏好集中度

这个市场的顾客主要来自城市新生代和中下层中产阶层人群。从图表20可以见出,他们对车型选择呈现出下述特征:

第一,注重社会性利益、心理性利益、情趣性利益和功能性利益的全方位满足。看重产品品质在整体上的精致和均衡,更看重品牌价值、产品品质和产品价格乐透交相辉映。

第二,对于品牌的偏好表现出强烈的离散。这一方面说明目前在这个市场尚未产生主导品牌。另一方面也表明在他们的产品选择标准和消费决策过程中,品牌价值尚未成为消费的主导性因素。

第三,悦动、科鲁兹、凯越、新宝来、锋范等最受追捧车型在品质创新上,遵循着一个相同的乐透原理:让车身造型成为第一乐透点,让价格成为第二乐透点,让产品性能与配置达到顾客的满意水平。除了新宝来使用了涡轮增压发动机的先进技术配置,绝大多数的车型并未将技术配置的创新作为品质乐透的努力方向。

特征2:车型指导起步价9.50-10.90万,是现阶段中端车型的销售黄金档线。

根据上牌量数据的分析统计,发现车型指导起步价9.50-10.90万这个区间,已经成为现阶段中端车型的销售黄金档线。悦动、科鲁兹、凯越、新宝来、锋范等畅销车型尽出其间。

这个价格区间处于在中端市场的中上部。这表明这片市场的顾客虽然对产品价格有着较高的敏感度,但主导消费的利益取向是品质-价格乐透最大化,而不是价格。

特征3:在竞争产品的来源结构上,呈现出强烈的向心竞争趋向

图表21:中端紧凑车型的竞争产品来源结构

关注指数和对比指数的数据分析显示,在第二季度,中端车型的竞争产品主要来自同一区隔市场内部和次高端市场。这呈现出强烈的向心竞争态势:作为最主要的竞争势力,中端车型之间形成了异常严酷的品价比优势替代竞争。同时,作为渗透竞争势力,次高端车型对中端车型构成了严重的市场侵蚀。

但是,我们必须注意,次高端对中端车型形成的压力主要来自朗逸一款品牌车型。朗逸的车型指导起步价为11.28万,处于次高端价格区间的底部。正是这种“品牌+品质+价格”的三重吸引力,才对中端车型形成了足够的离心引力。如果不考虑朗逸的作用,中端车型就会表现出更加强烈的向心竞争态势。这表明中端市场已经发展成为一个完全独立而且成熟的区隔市场。下一个阶段,它的竞争焦点将会转移到主导品牌的争夺上来。

4-4 次中端与低端市场的态势分析

长期以来,低端市场一直是自主品牌的根据地市场。次中端市场则是自主品牌和国际品牌反复争夺的市场区域。从表面看,这两片市场的竞争态势存在着很大的差异。但是,如果从顾客消费特征和市场竞争模式的角度考量,它们却有着内在的相似性。因此,我们将它们合在一起进行分析。这两片市场呈现出下述重要的特征。

特征1:在产品选择上,顾客具有显著的性价比最大化消费趋向。

图表22:次中端市场和低端市场品牌车型偏好集中度

这两个市场的主导顾客是家用-工具车的用途人群。通过对图表22中的车型的价值优势特征进行比较、分析和归纳,可以看出他们的产品选择趋向是:

第一,在心理价值底线得到保障的前提下,他们会将利益追求的焦点放在对产品性能、使用成本和价格的比较上。

第二,由于对车型性价比存在个体评估差异、使用成本的地域性差异、以及品牌车型的促销影响等因素存在,他们对品牌和车型的选择表现出强烈的离散。

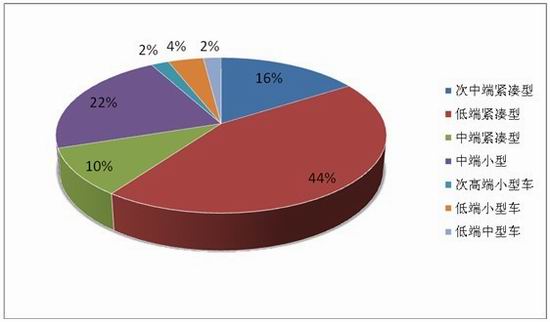

特征2:在竞争产品的来源结构上,也呈现出强烈的离散趋向。

图表23:次中端与低端紧凑车型的竞争产品来源结构

关注指数和对比指数的数据分析显示,在第二季度,次中端与低端紧凑车型的竞争产品来源,呈现出非常强烈的离散态势。这向我们宣示出一个重要的警讯:过度追求性价比的市场,是缺乏忠诚的市场。这里所说的不是对品牌的忠诚,而是对这一类产品的价值认同与忠诚。从图表23可以见出,这个市场的顾客在选择产品的过程中,只在这两个市场投注了54%的产品关注。同时,却让其它5个区隔市场的产品进入了自己的关注视线。这意味着这两个市场的产品生产企业在承受同一区隔市场的内部竞争的同时,还要对抗来自多个外部市场的跨界竞争。——对于任何企业来说,这都是灾难。