2009年,在市场井喷和小排量优惠政策的激励下,小型车市场得到了快速增长。但是,进入今年以来,市场势态悄无声息地发生了逆向变化。

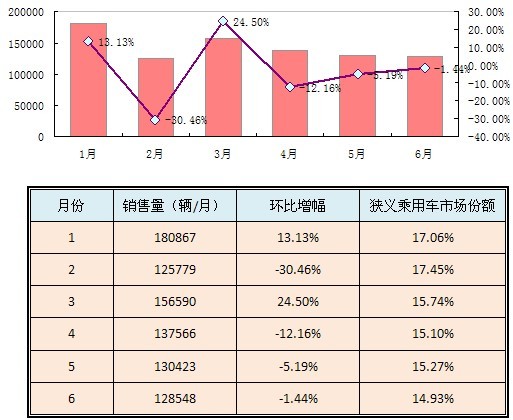

图表10:小型车上半年市场形势分析

上述数据显明:第二季度,小型车市场的环比跌幅虽然在逐月收窄,但是虽然在狭义乘用车市场所占的份额却在持续下滑。这是一个严重的警讯。它表明小型车在狭义乘用车市场的发展空间和地位受到了严重的抑制。造成这一态势的因素主要有两个:

第一个因素发生在小型车市场内部。近年来,国产小型车的市场规模和在销车型数量虽然持续膨胀,但是在产品概念、产品造型、产品性能、产品配置等方面的价值创新却乏善可陈。价值创新的羸弱导致小型车的竞争力下滑。

第二个因素发生在小型车市场外部。近年来,紧凑型车市场的产品结构发生了翻天覆地的变化。多款中端以下的紧凑型车凭藉优秀的品价比、以及小排量优惠政策带来的价格吸引力,对小型车市场构成了直接而严重的替代性竞争。

在这一篇里,将以品牌车型的上牌量数据为依据,全面利用易车指数的数据优势,对小型市场二季度的市场格局进行深层分析。

3-1 小型车市场的细分与区隔分析

迄今为止,小型车市场按照顾客群体汽车选择标准、消费利益、消费情趣、消费心理和行为,已经裂变为4个价格区隔市场。

图表11:小型车区隔市场上半年市场数据

上述数据清晰地表明:第二季度,在整体市场理性回调的大趋势下,各区隔市场的发展态势迥然不同:

•高端和次高端市场无论是销售规模,还是在整体市场所占份额,都呈现出明显的上行态势。这表明这两个市场在历经三年的徘徊之后,正在重新回到发展的轨道上,且正在成为促进小型车市场发展的最主要势力。

•在销售规模和整体市场所占份额上,中端市场在震荡之中保持着相对的稳定,但低端市场却呈现出明显的下行趋势。这表明低端小型车的产品竞争力正在逐渐落于下风。对于相关的汽车企业而言,这等于敲响了警钟。

在下面,将利用易车指数的关注指数、对比指数、购买指数、销量指数、以及上牌量数据的全面统计和分析,对每个区隔市场的态势进行进一步分析。

3-2 高端与次高端市场的态势分析

在小型车市场,高端和次高端市场的顾客消费特征、市场竞争模式具有一定程度的相近性。所以,将它们合在一起进行态势分析。通过对易车指数的交互分析,这两片市场呈现出下述重要的特征。

特征1:在品牌和车型的偏好上,顾客表现出明确的集中度。

图表12:小型车高端和次高端市场品牌车型偏好集中度

这个市场的顾客主要来自年轻新生代和中下层中产阶层人群。从图表12可以见出,他们对品牌车型选择呈现出下述特征:

第一,根据上牌量数据的分析统计,发现车型指导起步价7.18-8.68万这个区间,已经成为现阶段高端和次高端车型的销售黄金档线。骊威、新飞度、乐风、雅绅特、新嘉年华、POLO劲取、POLO 劲情等畅销车型尽出其间。这个价格区间坐落在这两个市场的底部。这表明在选择小型车产品时,顾客对价格始终保持着强烈的敏感度。

第二,通过畅销车型的品质对比分析,发现顾客对高端和次高端小型车的品质关注焦点,主要集中在安全性能、燃油经济性能、造型空间、整车质量和舒适性能等方面。同时,在品牌上表现出较为开放的偏好自由度。因此,在产品选择上呈现出一个规律性现象:在上述品质焦点上表现越精致的车型,越受到市场的青睐。

特征2:在竞争产品的来源结构上,呈现出明确的向心竞争趋向

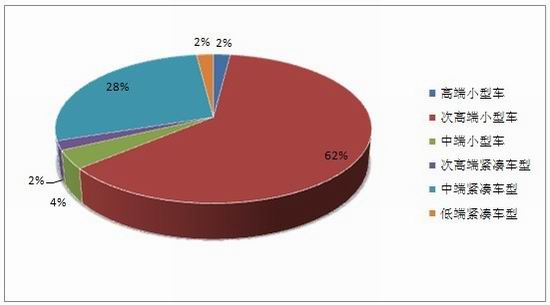

图表13:高端和次高端小型车的竞争产品来源结构

关注指数和对比指数的数据分析显示,在第二季度,高端和次高端小型车的竞争主要来自两个市场区域:次高端小型车市场(62%)和中端紧凑型车市场(28%)。这种明确的向心竞争趋向表明:同区隔市场内部的产品竞争,是高端和次高端小型车的主要竞争来源。同时,悦动、科鲁兹等中端紧凑型车对它们构成了可替代的竞争威胁。

3-3 中端与低端市场的态势分析

长期以来,在小型车市场,6万元是国际品牌与自主品牌之间的界河。河这边是国际品牌的牧场,河那边是自主品牌的天堂。今年1月,新赛欧闯过这条界河,径直攻进了自主品牌的心腹纵深地带。这一举动深刻地改变了这两个区隔市场的竞争态势。通过对易车指数的交互分析,这两个市场呈现出下述重要的特征。

特征1:对于中端和低端车型,顾客的利益导向存在着明显的差异。

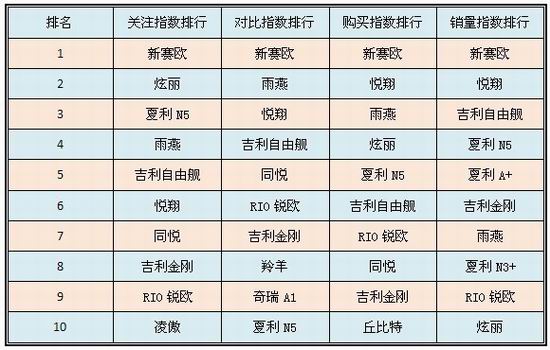

图表14:小型车中低端市场品牌车型偏好集中度

中端小型车的在销车型虽然多达17款,但是顾客的选择却强烈地集中在新赛欧、悦翔、雨燕等3款车型上。根据对这3款车型的价值特征的研究,发现对于中端车型,顾客已经形成了“以品牌和价格为先决,以品质和情趣为主导”的利益模式。他们的社会性利益和心理性利益主要通过品牌和价格来满足。情趣性利益和功能性利益主要通过产品的造型、性能、品质和服务来获得。

与中端车型相比,顾客对低端车型的选择呈现出较为开放的离散度。这是性价比消费模式的典型特征。但是,炫丽的畅销应该引起其他低端车型的重视。炫丽虽然将车型指导起步价下探至低端市场,但是在产品价值的营造上却在传承中端车型的“以品牌和价格为先决,以品质和情趣为主导”的利益模式。——低端顶部的价格,中端的价值营造。在未来一个时期内,这会成为低端小型车的一种产品发展的战略模式。

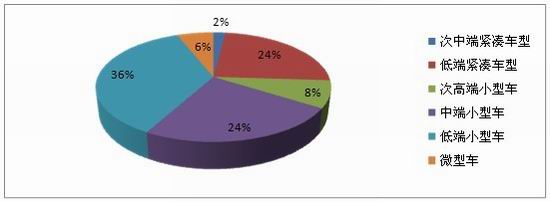

特征2:在竞争产品的来源结构上,中低端小型车呈现出强烈的离散趋向。

图表15:中低端小型车的竞争产品来源结构

关注指数和对比指数的数据分析显示,在第二季度,次中端与低端紧凑车型的竞争产品来源涉及6个区隔市场,呈现出非常强烈的离散态势。虽然如此,我们仍能寻找出一个共同特征:这6个市场都属于中低端市场。在消费模式和竞争模式上可以归纳为两种典型模式:一是“以品牌和价格为先决,以品质和情趣为主导”的利益模式,二是性价比利益模式。这表明:中端小型车要想生存和发展,就需要创造出超越竞品的产品品价比竞争优势。而低端小型车要想生存和发展,就需要创造出超越竞品的产品性价比竞争优势。